足球投注app国外自营媒体点位的延迟速率-足球赌注软件(官方)网站·IOS/安卓通用版/APP

(原标题:解读「分众传媒2024年半年报」)

8月8日(周四)晚间,$分众传媒(SZ002027)$ 发布2024年中报,方木对分众这份半年龄迹作念个简评。

1、先望望全体事迹情况2024年上半年:

营业收入59.7亿,同比+8.2%

归母净利24.9亿,同比+11.8%

扣非净利22亿,同比+11.4%

2024年二季度:

营业收入32.4亿,同比+10%

归母净利14.5亿,同比+12.7%

扣非净利12.5亿,同比+6.8%

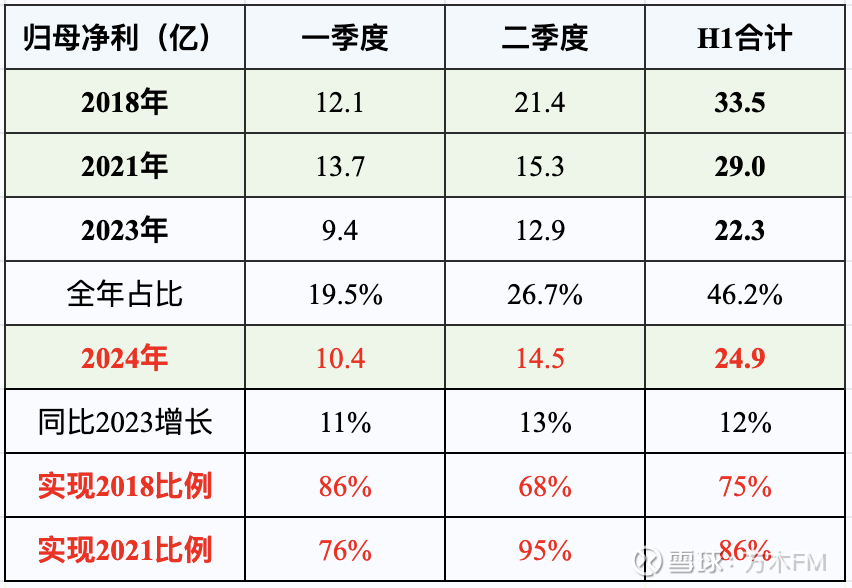

2、本年上半的这份事迹,概略是个什么水平呢?咱们往还溯积年团结时间,分众的「归母净利润」情况(见下图):

由上图可知,在2016年~2024年这技术,分众上半年和二季度的「归母净利」有两个巅峰,分别出当今2018年和2021年!

与2018年和2021年这两个巅峰作念个对比(见下图):

本年同期事迹,至极于巅峰期事迹的75%~86%傍边。

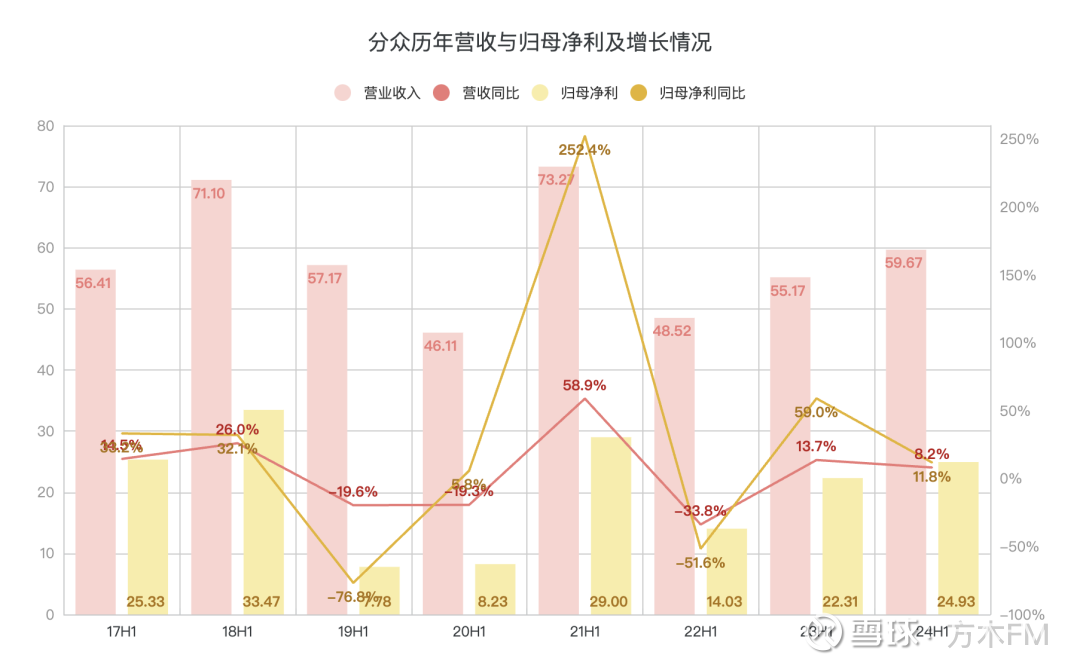

天然,仍未完全复原至巅峰期水平,但从近3年(2022~2024年)同期来看,分众还是联接2年终了同比正增长(见下图):

分众事迹,正处于捏续稳步的复原增长轨谈上!

分众的营收,如何终了增长?

在我看来,最主要收成于:国内告白阛阓需求逐渐回暖,告白投放量增多!

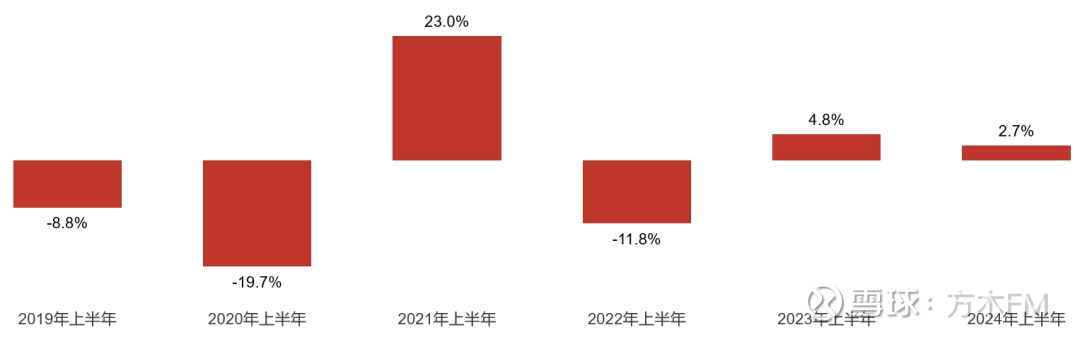

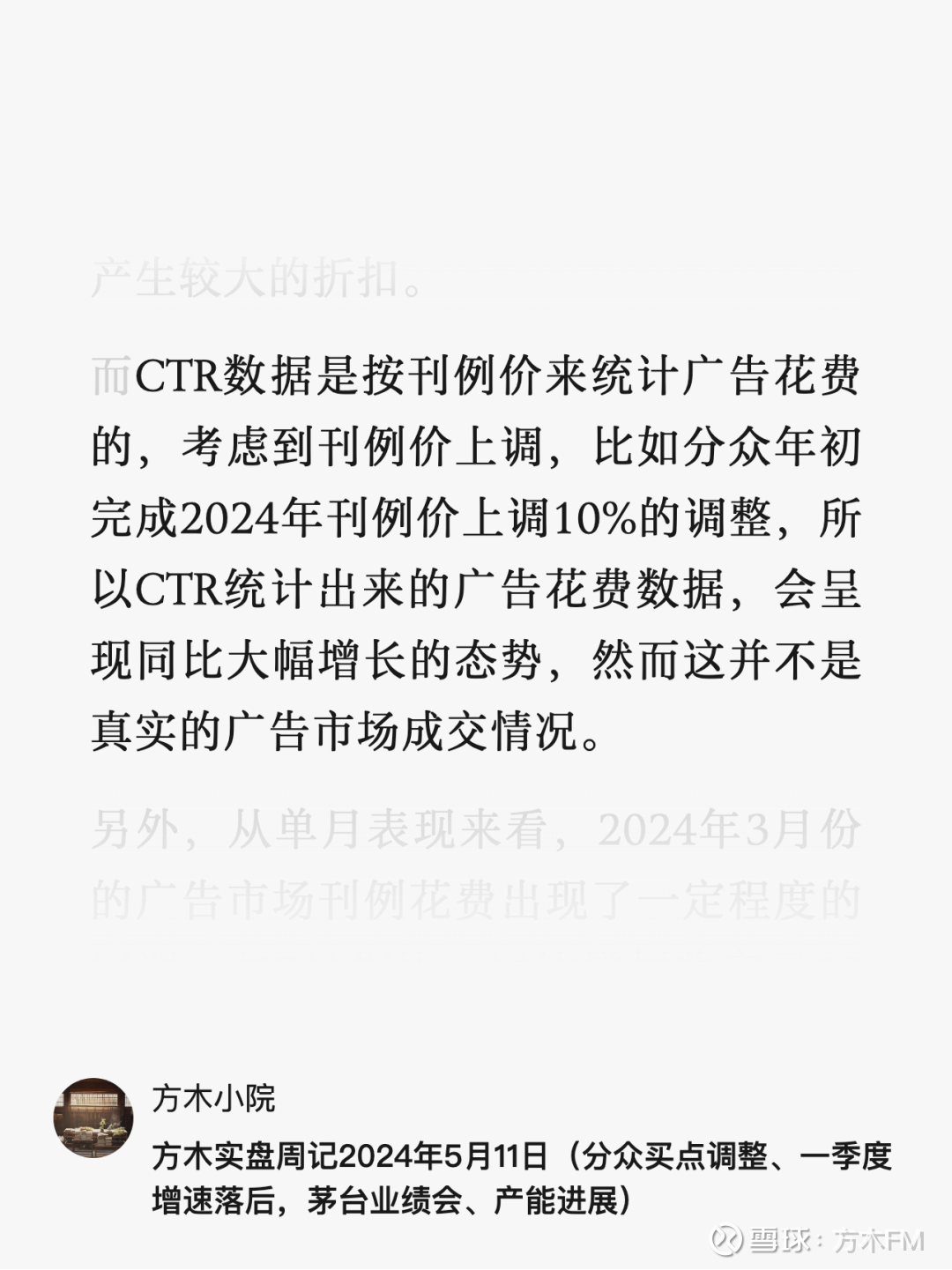

3、2024年上半年的告白阛阓情况,从全体告白行业来看:①字据CTR数据,按刊例价计较,2024上半年国内告白阛阓破耗同比飞腾2.7%(见下图):

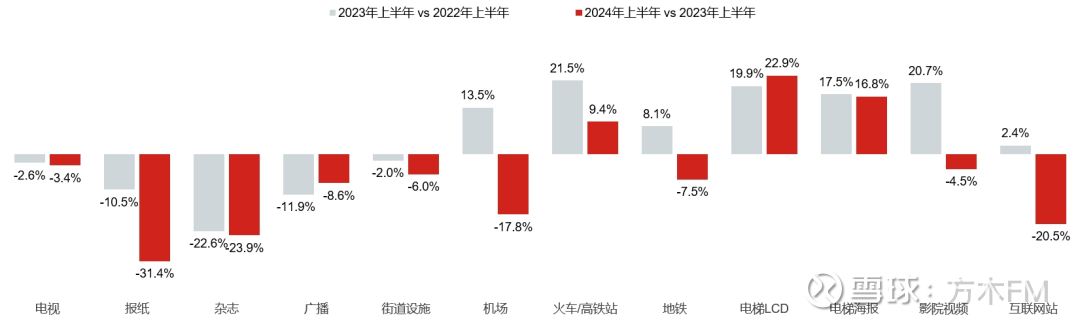

②其中,电梯LCD和电梯海报同比分别增长22.9%、16.8%(见下图):

其他告白渠谈破耗同比均有不同进度的下落,其中,影院媒体的告白破耗,本年上半年同比下降4.5%。

至于,分众上半年的营收增速,昭彰过期于电梯LCD和海讨教白阛阓全体增速,为什么?

这个问题,方木之前阐发过(见下图):

分众告白协议的本色成交价,比较CTR统计用的刊例价,粗鲁会产生较大的扣头(至于扣头若干,属于交易玄机),是以CTR数据最主要的是反应告白投放量的增长趋势,而非本色告白营收的增速!

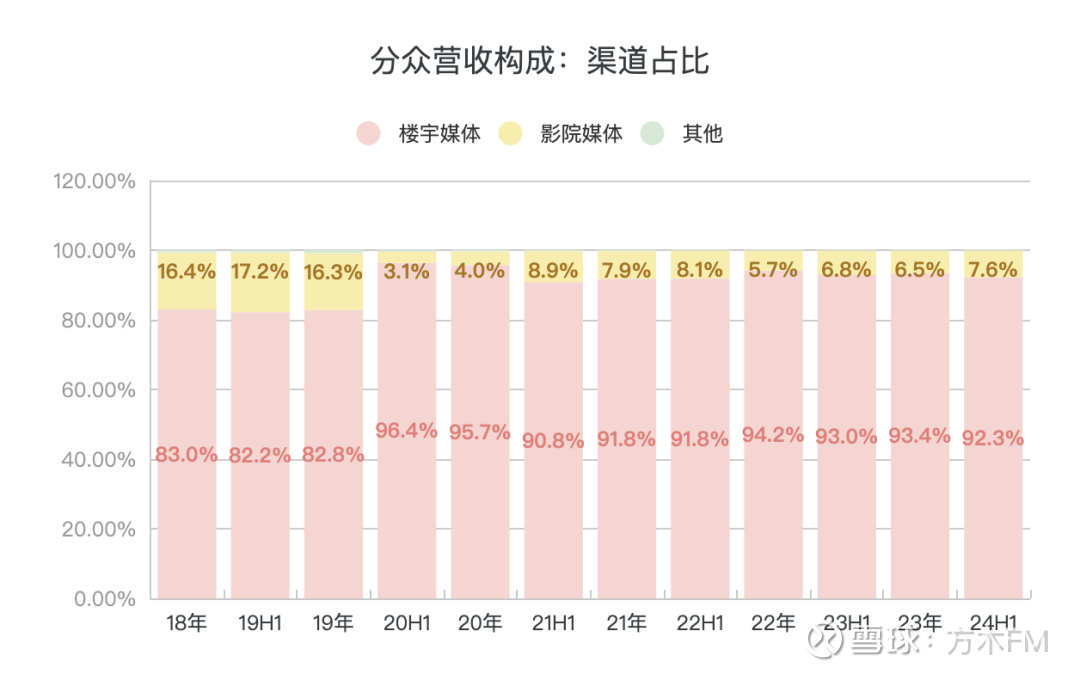

4、具体到分众,从营收组成来看:楼宇媒体告白是分众营收最主要的来源,自2020年上半年运行,楼宇媒体告白的营收占比恒久在90%以上(见下图):

而影院媒体告白的营收占比,则是从2020年上半年运行,出现断崖式下降,由此前的16%以上,下降至最低3%出面、最高不开始9%,近两年在6%险阻。

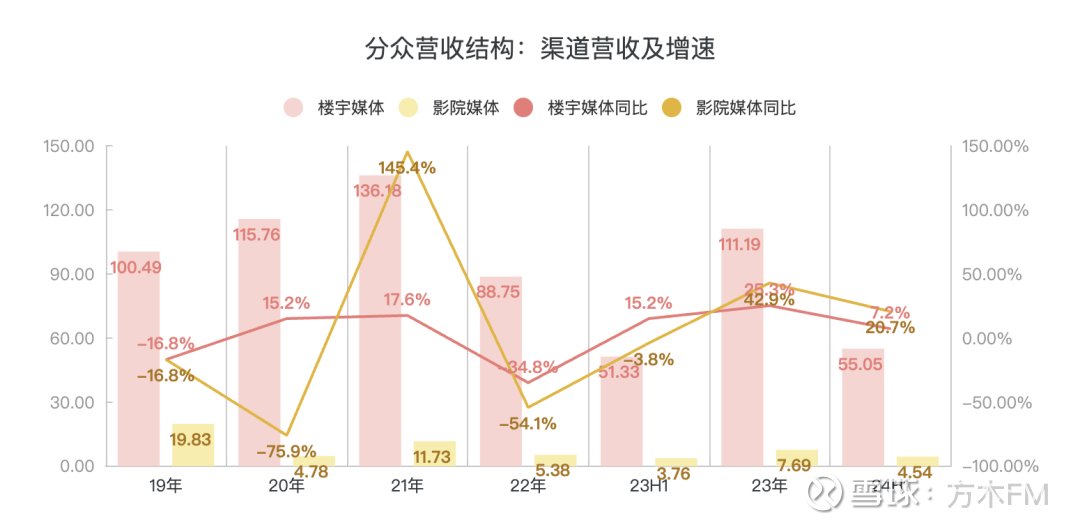

从2024年上半年的营收同比增速来看,楼宇媒体同比+7.2%,影院媒体同比+20.7%(见下图):

其中,从上头的CTR告白破耗数据看,上半年影院媒体阛阓告白破耗同比下降4.5%,而分众的影院媒体告白营收则大涨20%以上,属实有点惊喜。

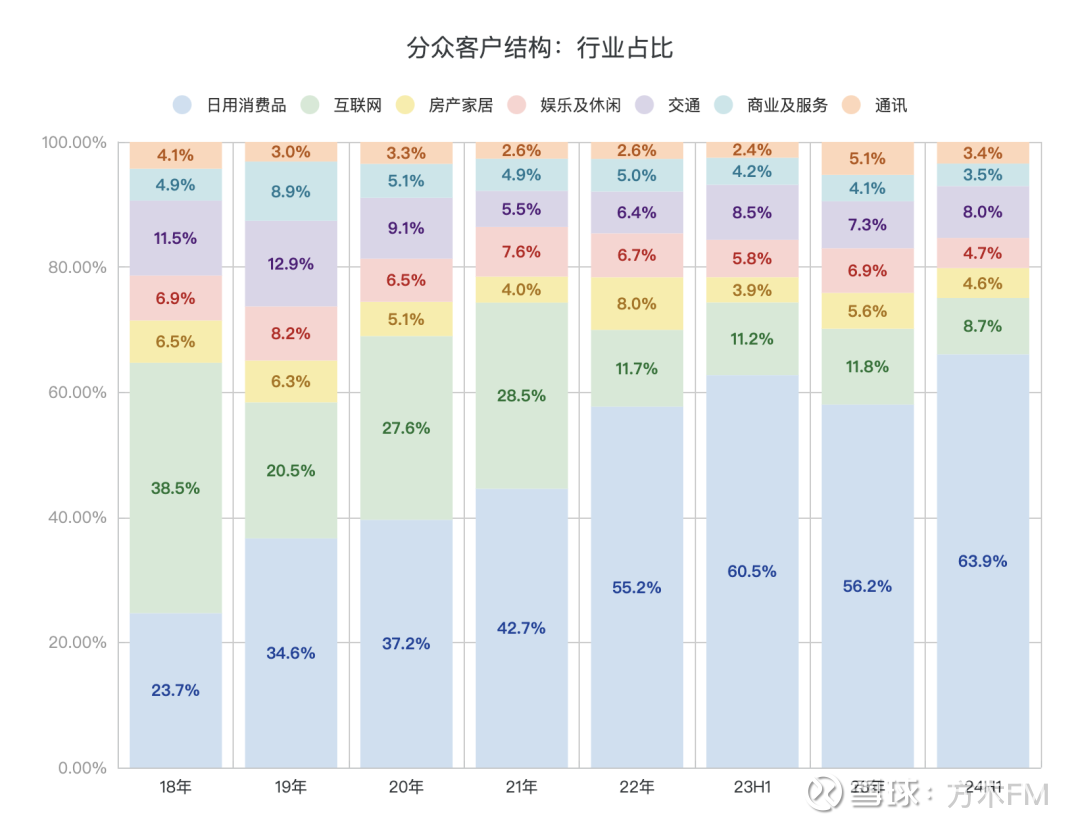

5、接着,从分众的客户结构来看:客户所属行业的积年营收占比情况(见下图):

日用耗尽品行业的营收占比捏续普及,本年上半年还是增多至64%傍边,换言之,分众近三分之二的营收,王人来自日用耗尽品行业客户的孝顺。

互联网行业的营收占比,则捏续下降,本年上半年惟一8.7%, 初次占比不及10% 。

交通行业的营收占比,不竭稳步普及,2023年全年为7.3%,本年上半年再次回到8%。

文娱失业行业的营收占比,在上半年下降至不及5%,连年来初次。

日用耗尽品、互联网、交通、文娱失业这4个行业,整个孝顺了分众80%以上的营收。

剩下的其他几个行业,营收占比一直不大,积年波动也相对较小。

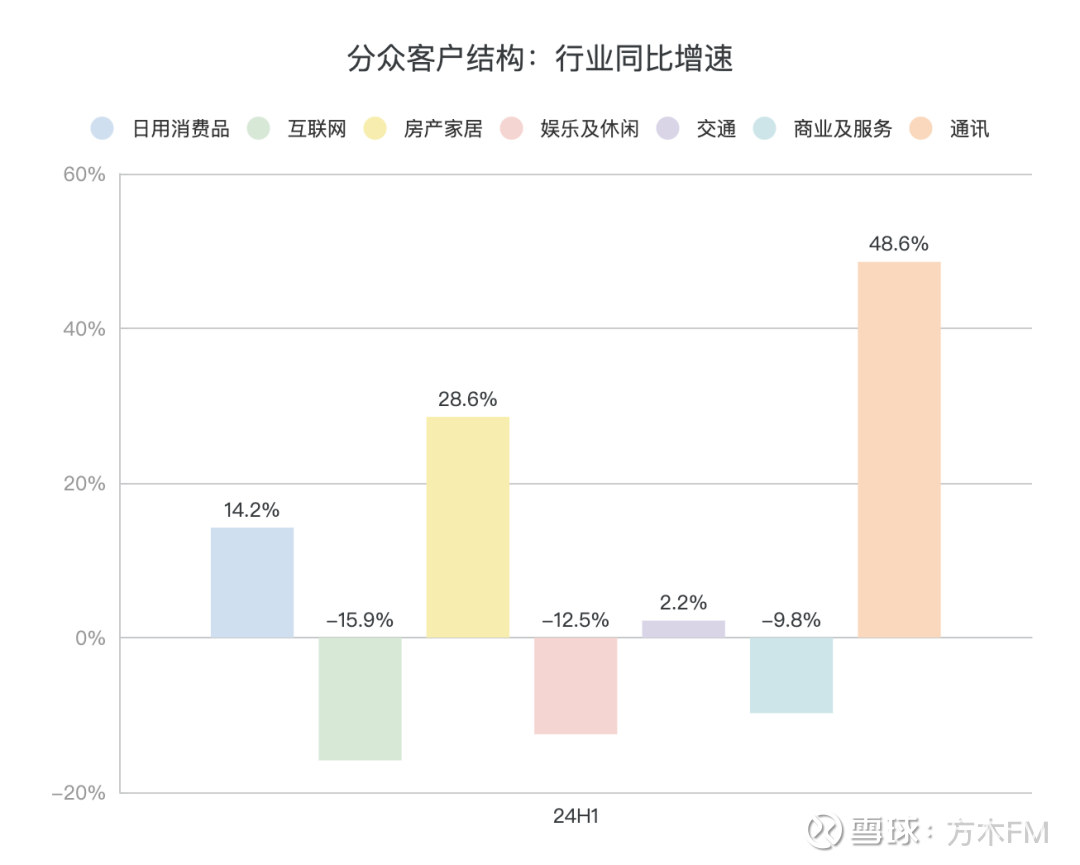

再来看一下各行业营收在2024年上半年的同比增速情况(见下图):

有4个行业是同比增长的,分别是日用耗尽品行业同比增长14.2%、交通行业增长2.2%、房产家居行业同比增长28.6%、通信行业增长48.6%。

房地产行业和通信行业,天然同比增速较高,但二者营收基数和占比较小,分众上半年的营收增量,大头如故来自日用耗尽品行业。

剩下3个行业均是同比负增长,分别是互联网、文娱失业、交易奇迹行业。

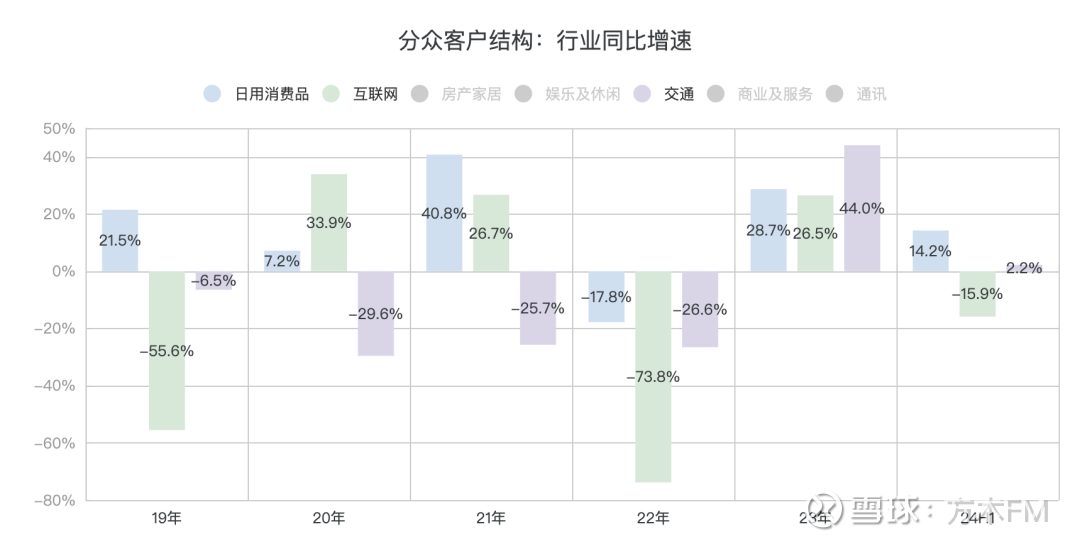

另外,拉万古辰看,分众营收占比最大的三个行业,也等于日用耗尽品、互联网、交通(见下图):

很昭彰,日用耗尽品行业的营收,相对愈加安详,除了2022年上半年由于家喻户晓的不行抗力导致负增长之外,其余时辰均是同比正增长。

跟着,日用耗尽品行业营收占比的捏续扩大,分众事迹的韧性、或者抗周期性,应该也会随之变得更强!

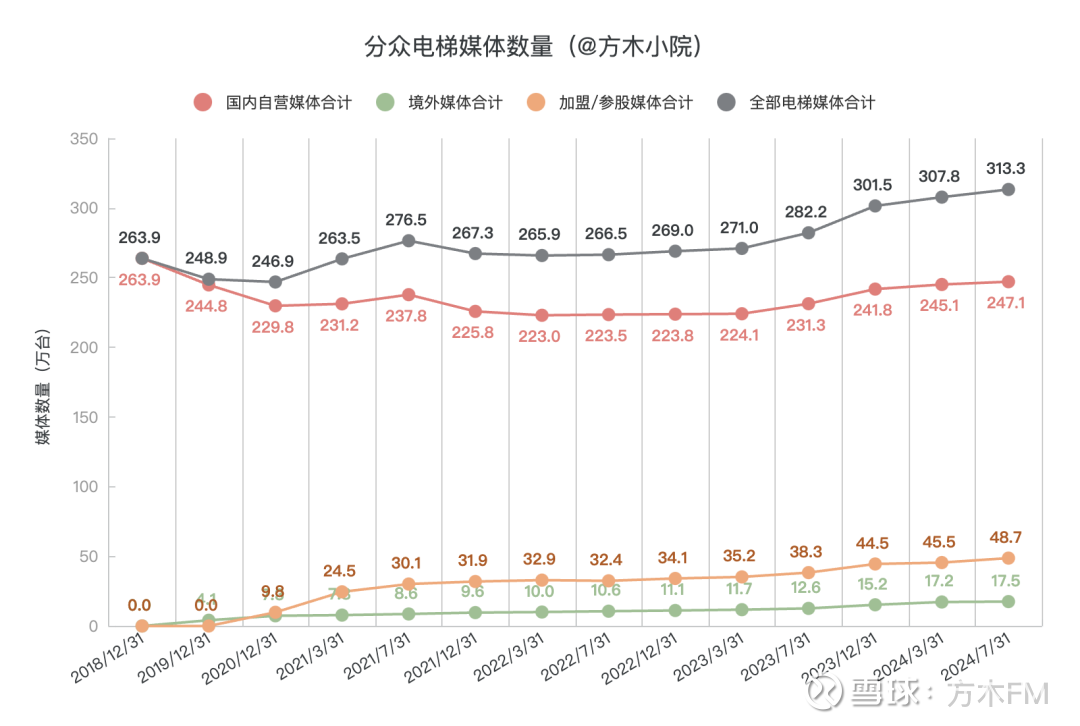

6、上半年,分众不竭放浪延迟点位电梯媒体方面:从2023年末的301.5万个点位,增多到2024年7月31日的313.3万,半年时辰增多11.8万个点位,增长约3.9%。

影院媒体方面:从2023年7月31日到2024年7月31日,协作影院至增多8家,本年二季度比较一季度增多4家,但闪避影厅数目以及闪避城市数目莫得变化,由此可知,分众在影院媒体的拓展基本停滞!

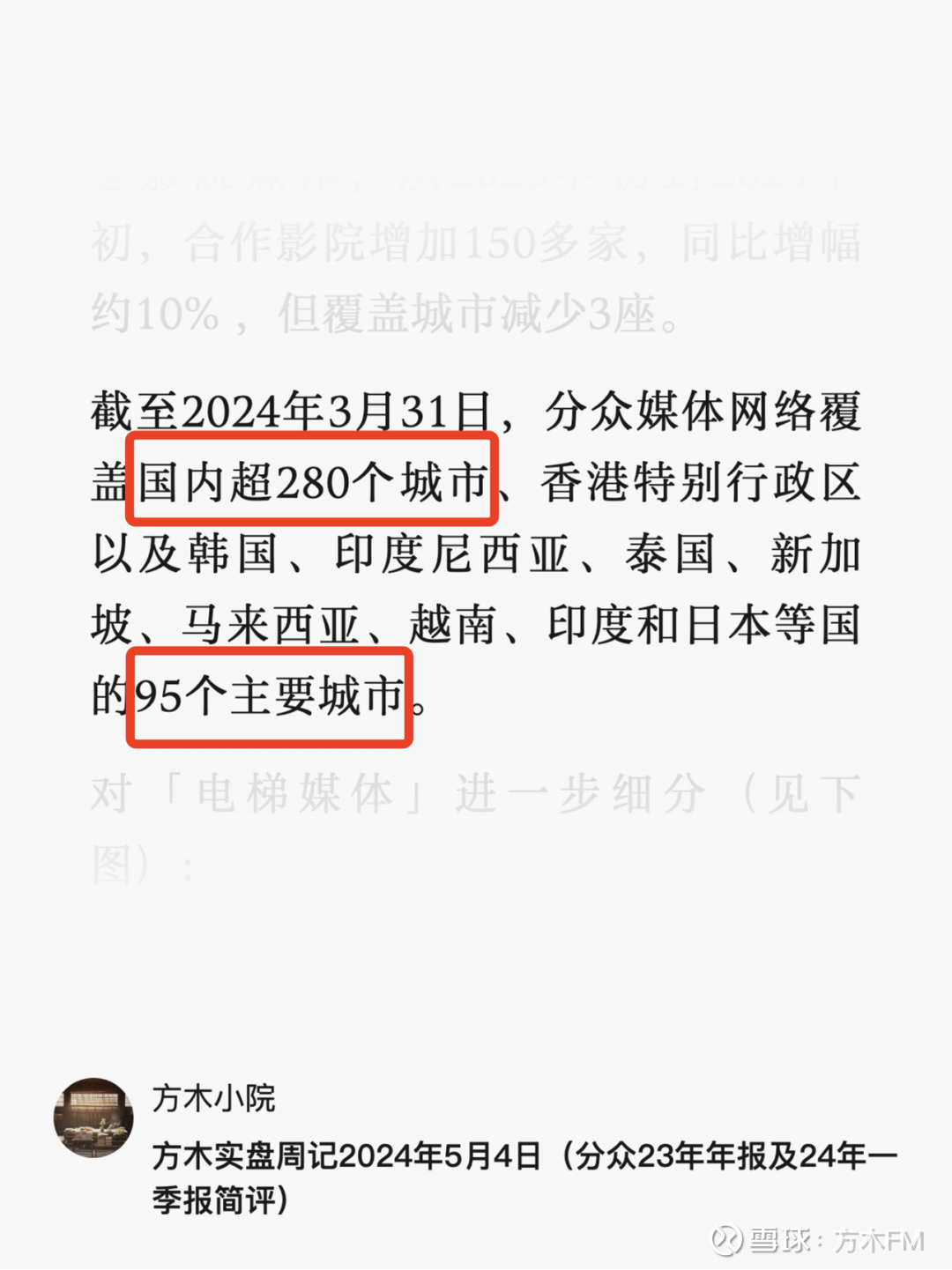

城市闪避方面:终局2024年7月31日,分众媒体汇集闪避国内约300个城市、香港独特行政区以及韩国、印度尼西亚、泰国、新加坡、马来西亚、越南、印度和日本等国的100个主要城市。

对比本年一季度来看,分众在国表里城市的闪避界限上,均有所扩大(见下图):

对「电梯媒体」进一步细分(见下图):

其中,国内自营媒体增多约5.3万个,境外自营媒体增多约2.3万个,参股/加盟媒体增多4.2万个。

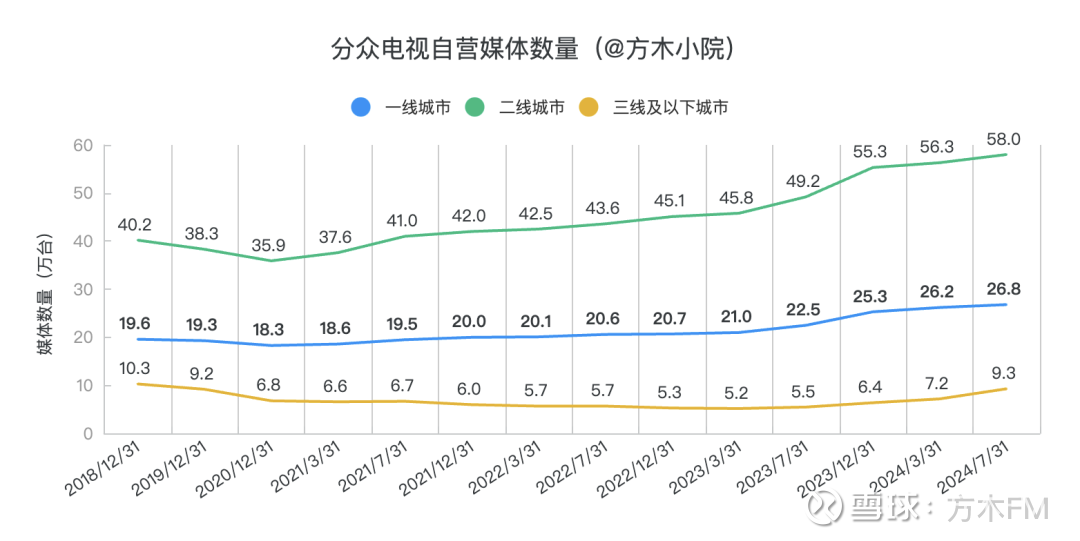

①电梯电视媒体,国内电视自营树立,2024上半年,一线城市增多1.5万个,二线城市增多2.7万个,三线城市增多2.9万个,整个增多7.1万个(见下图):

国内电视自营树立,已闪避110个主要城市,以及香港独特行政区。

境外电视自营树立,闪避韩国、印度尼西亚、泰国、新加坡、马来西亚、越南、印度和日本等国的100个主要城市。

加盟电视树立,闪避国内130个城市。

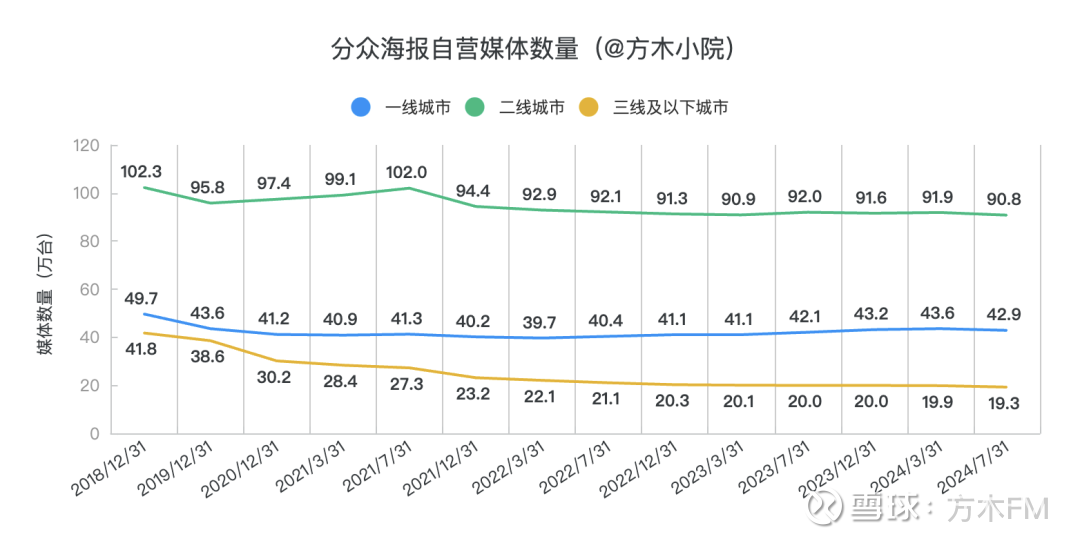

②电梯海报媒体,国内海报自营树立,2023年,一线城市减少0.3万个,二线城市减少0.8万个,三线及以下城市减少0.7万个,整个减少1.8万个(见下图):

国内海报自营树立,已闪避70个主要城市、以及香港独特行政区。

境外海报自营树立,闪避泰国、马来西亚和印度的主要城市。

参股海报树立,闪避国内70个城市。

字据以上数据,还能得回以下几点信息:

①自2023年下半年运行,国外自营媒体点位的延迟昭彰加速!

2023年下半年增多2.6万个,本年上半年又不竭增多2.3万个,近一年累计增多近5万个。

而再往前一年只增多了2万个,从2022年7月31日的10.6万个,增多至2023年7月31日的12.6万个,累计增多2万个。

由此可见,最近一年,国外自营媒体点位的延迟速率,快了1倍多!

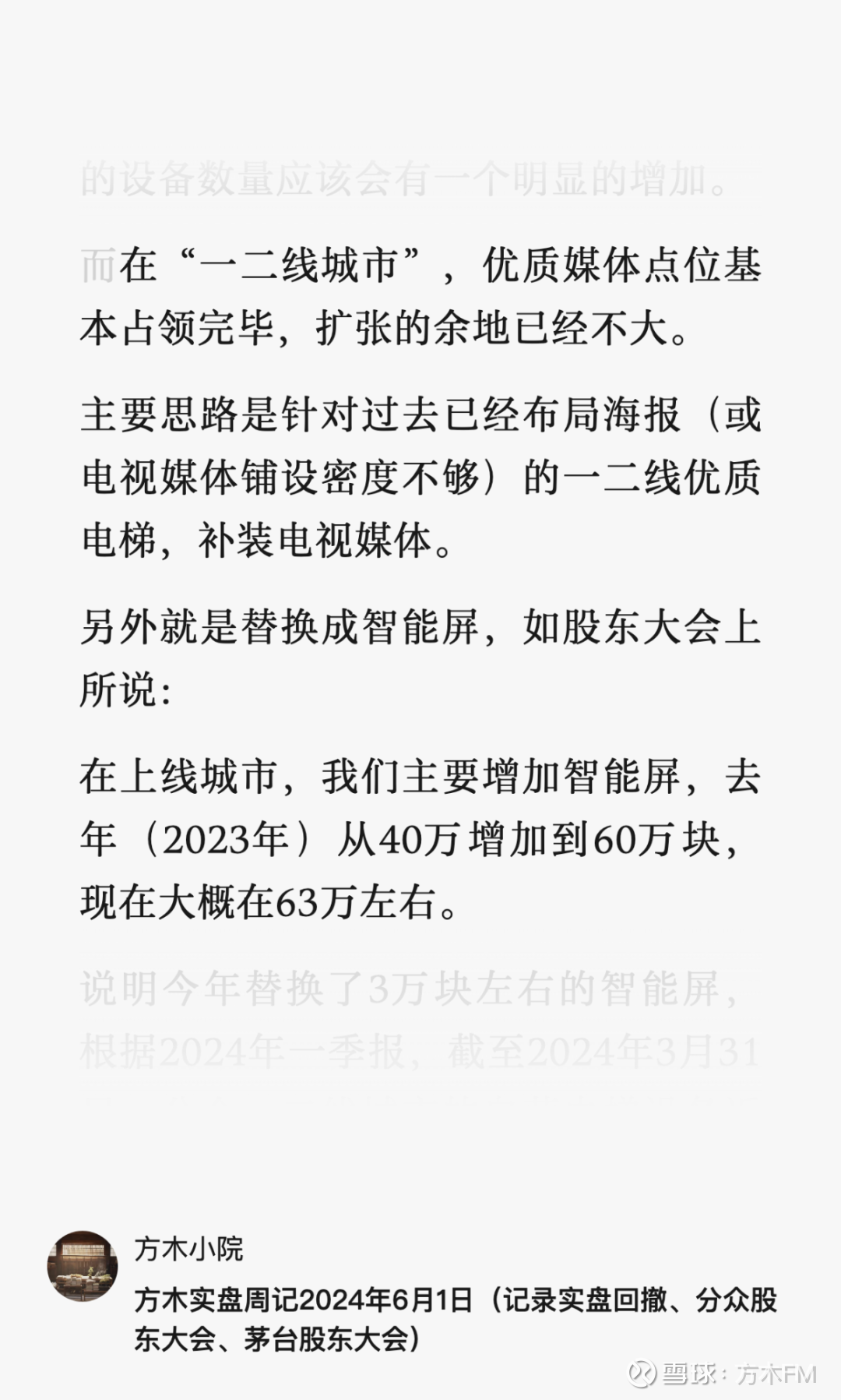

②2024年上半年,分众昭彰在放浪延迟一、二、三线城市的「电视媒体」点位,整个增多7.1万个,而一、二、三线城市的「海报媒体」点位则纷纷运行缩减,整个减少1.8万个。

之前写过,分众在“一二线城市”,优质媒体点位基本占领完结,延迟的余步还是不大,主要想路是“用电视媒体替换海报媒体”,以及“增多电视媒体铺设密度”(见下图):

③与往年比较,2024年上半年,分众的点位延迟还有一个昭彰变化:

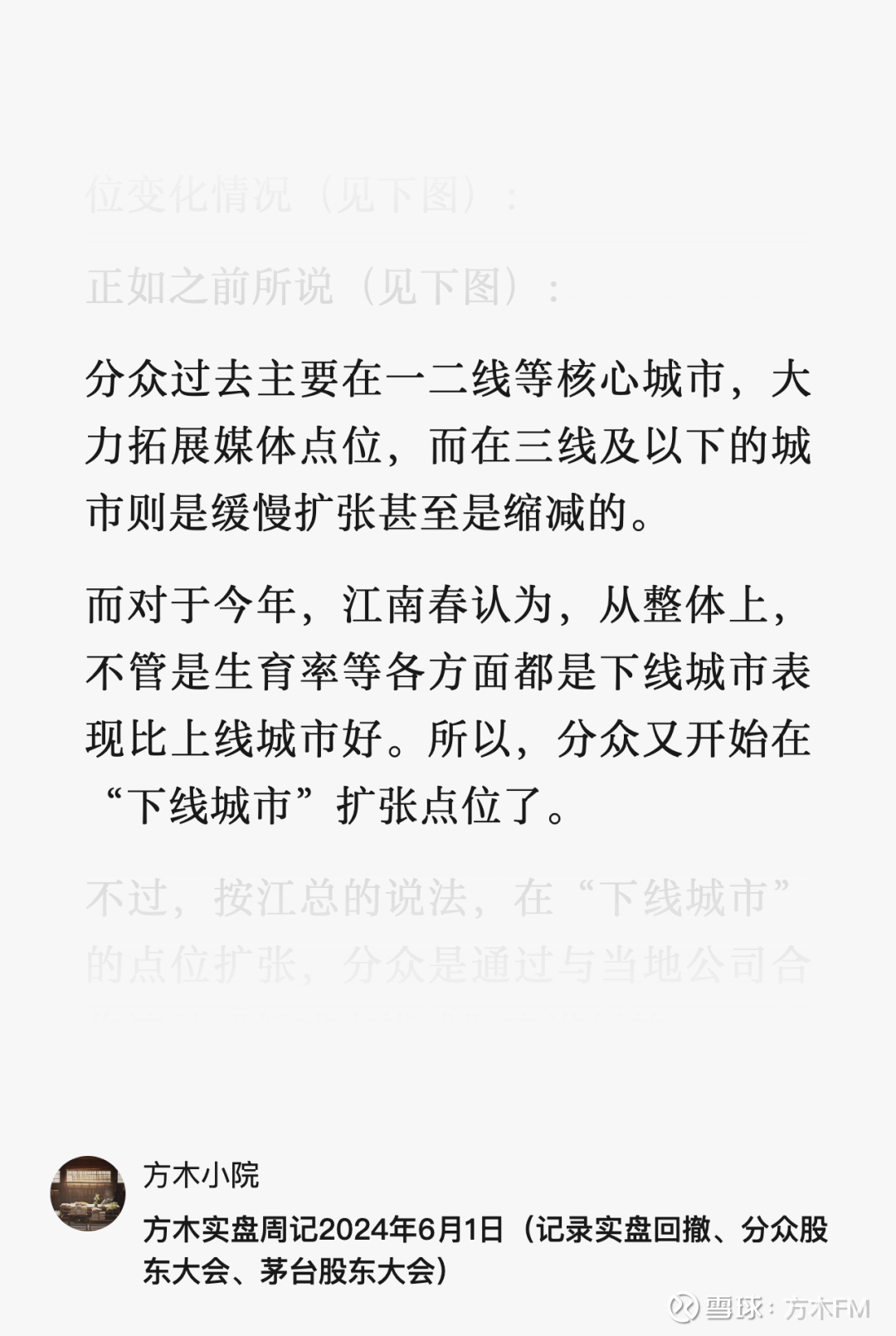

加大了对三线及以下城市(或者说“下千里阛阓”)的点位延迟!

在2023年往常,三线及以下城市的媒体点位是捏续缩减的,自营媒体点位从2018年12月31日的52.1万个,缩减至2022年12月31日的25.6万个。

2023年,三线及以下城市的自营媒体点位才运行从头小幅延迟,2023全年净增多约0.8万个。

这技术,不管是电梯媒体如故影院媒体,分众均是放浪拓展中枢城市的媒体点位。

而2024年上半年,三线及以下城市的自营媒体点位增多了2.2万个,从2023年12月31日的26.4万个,增多至2024年7月31日的28.6万个,半年增多的数目,则至极于前年全年的近3倍!

另外,本年二季度单季增多了1.5万个,单季增多量至极于前年全年的近2倍。

这种变化,其实早就在预期中了。

比如,在本年5月29日的分众激动大会上,江总就还是说过(见下图):

其时,还说过,在“下千里阛阓”的点位延迟,分众主要通过“加盟或入股”的相貌,参与当地公司既有点位的运营。

基于此,方木其时预测,半年报的时候,分众“参股/加盟”的树立数目应该会有一个昭彰的增多(见下图):

本色情况如实如斯,分众“参股/加盟”的树立数目,从2023年12月31日的44.5个,增多至2024年7月31日的48.7万,半年时辰增多4.2万个,其中二季度单季增多3.2万个。

这是一种“低资本的延迟形式”,如方木之前所写(见下图):

以上,等于分众上半年的点位延迟情况。

天然当下的经济和耗尽大环境依旧低迷,莫得完全复原,但分众莫得罢手延迟的措施,依旧在捏续放浪延迟媒体点位,至于原因嘛,方木此前写过(见下图):

感兴味的一又友可回看《方木实盘周记2024年6月8日》。

7、归母净利润,如何终了增长上半年「归母净利」同比增长11.8%,同比增多额2.62亿,若何来的?

方木如故从“资本”、“利润组成”、“用度”这三方面来一一拆解:

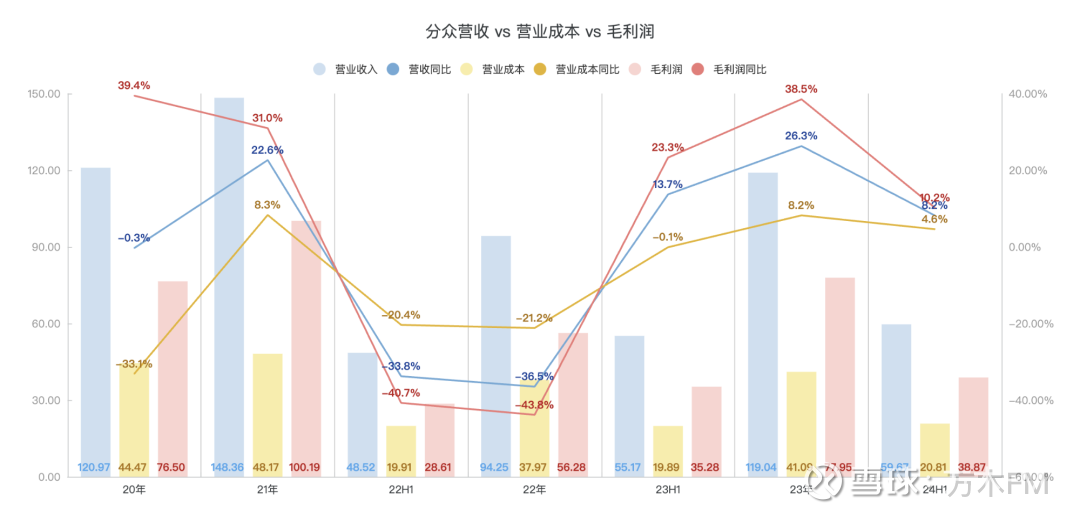

资本方面:分众营业收入、营业资本与毛利润的同比增速对比(见下图):

2024年上半年,营业资本同比只增多0.9亿出面,然而营收同比增多约4.5亿,于是带来毛利润增多约3.6亿,营收与毛利润增速权贵高于营业资本的增速。

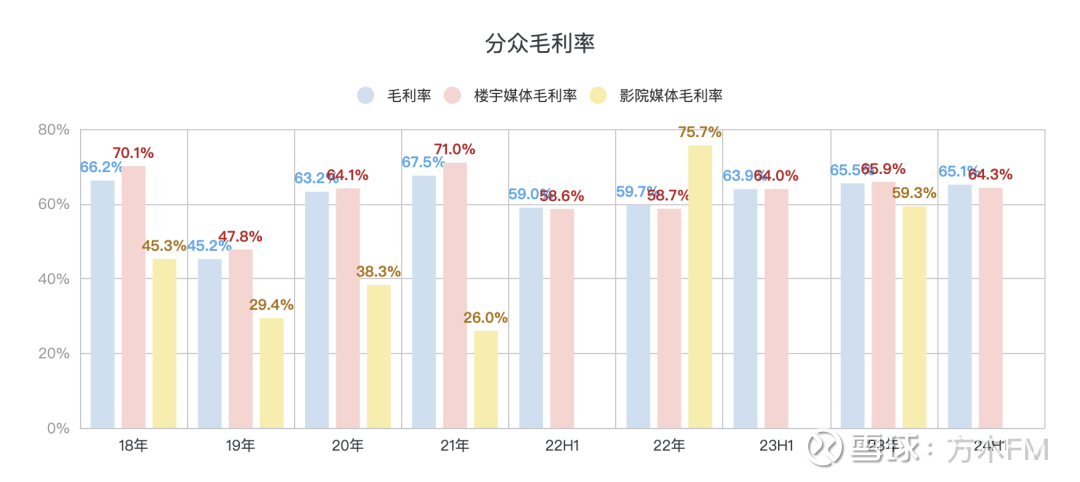

毛利率也随之普及(见下图):

自2023年运行,分众全体毛利率和楼宇媒体毛利率恒久保捏在63%以上。

这等于一直所说的“分众资本刚性”(见下图):

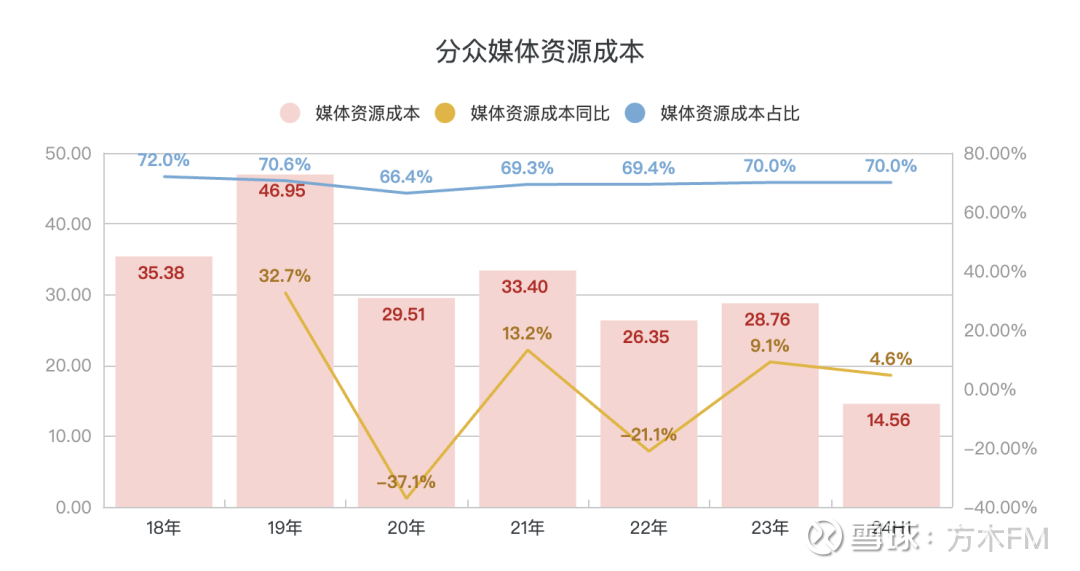

分众半年报不同于年报,莫得暴露「营业资本明细」,无法得知“媒体资源资本”、“员工薪酬”、“树立折旧费”等资本的具体增多情况。

不外,从分众积年年报暴露的「营业资本明细」可知,「媒体资源资本」概略占「营业资本」的70%险阻(见下图):

按照这个比例,拍脑袋算一个本年上半年的「媒体资源资本」,苟简14.56亿,同比增长4.6%,同比增多额0.64亿,依然是「营业资本」增多0.92亿的大头。

而「媒体资源资本」有所增长,主淌若上半年公司加大境内及境外优质资源点位的拓展。

由上文可知,电梯媒体点位数目由2023年7月31日的282.2万个,增多至本年7月31日的313.3万个,同比增长11%,而「媒体资源资本」同比增长4.6%(字据积年资本占比拍脑袋推算的),权贵低于点位增速,估量单个点位资本还在捏续下降。

对于分众这么的周期行业来说,资本限度是关节之一,领有更低的资本结构,就意味着能在低谷中活得更久,在岑岭中盈利更大。

除了资本刚性这一特质之外,咱们还不错望望利润具体若何来的,哪些孝顺了利润的正增长,哪些拖了后腿。

8、接着,拆解一下分众的利润组成:2024年上半年,分众「利润总数」为29.21亿,同比增长7%。

利润总数 = 营业利润 + 营业外收支净额

2024年上半年的「营业利润」为29.2亿。

利润总数沿途来自营业利润,营业外收支忽略不计。

营业利润 = 中枢利润 + 其他收益 + 投资收益 + 公允价值变动损益 + 信用减值耗费 + 财富减值耗费 + 财富措置收益

中枢利润 = 营业收入 - 营业资本 - 用度 - 税金及附加 = 毛利润 - 用度 - 税金及附加

而「营业利润」的组成,不错分红两部分来看。

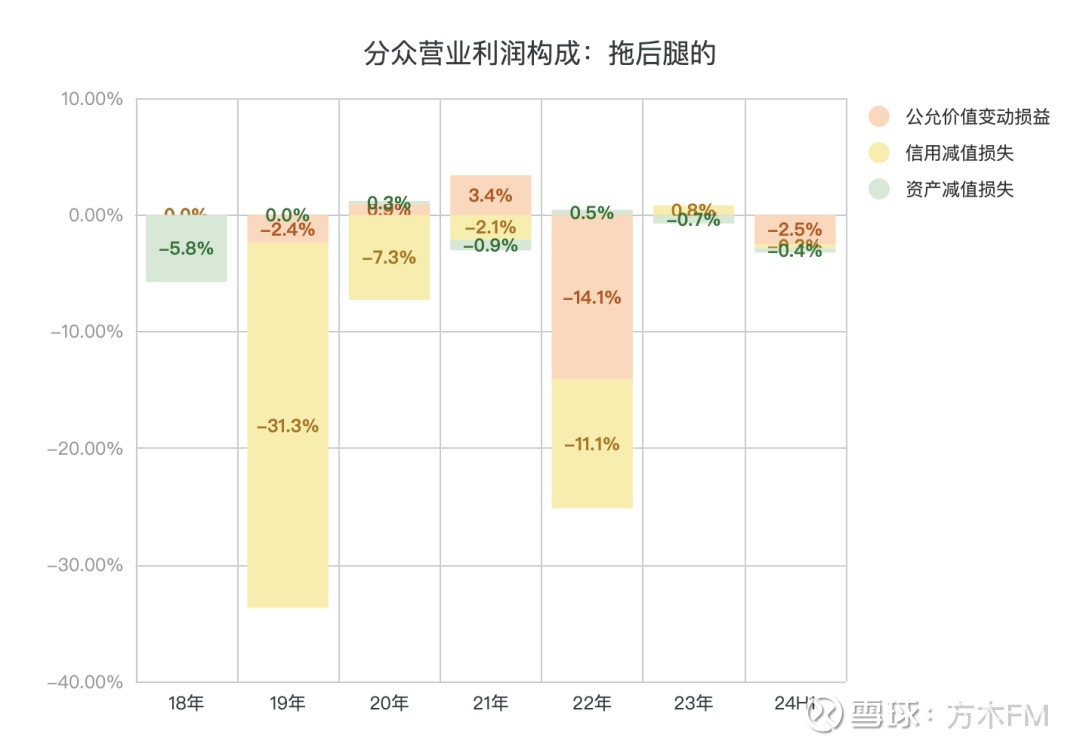

一是,从积年来看,中枢利润、其他收益、投资收益是分众「营业利润」最主要的三个孝顺者(见下图):

二是,公允价值变动损益、信用减值耗费、财富减值耗费这三者,则频繁给分众「营业利润」拖后腿(见下图):

而财富措置收益的影响忽略不计。

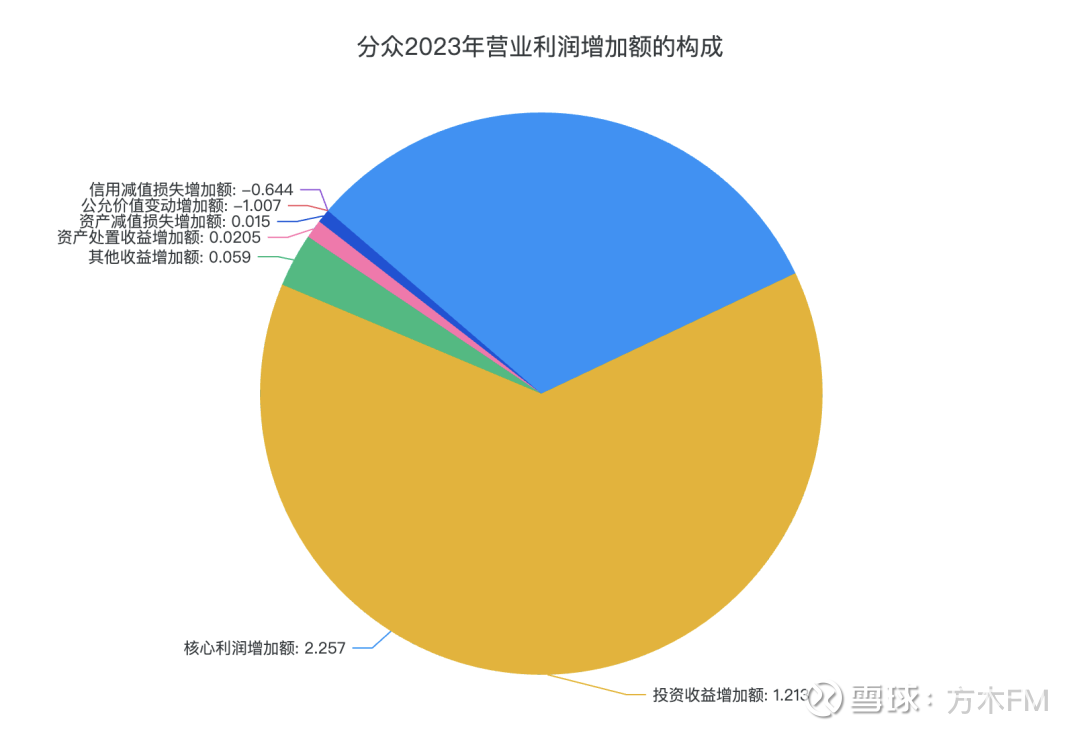

具体到2024上半年,分众「营业利润」同比增多额为1.91亿,增多额的组成(见下图):

2024年上半年「营业利润」增多额,最主要来源有两块:

一是,「中枢利润」增多了苟简2.26亿;

二是,「投资收益」增多了苟简1.21亿。

而本期,「公允减值变动」和「信用减值耗费」分别带来了约1亿和0.64亿的耗费,将前两者产生的近半孝顺王人给对消了。

剩下的3个,「其他收益」、「财富减值耗费」、「财富措置」产生了正收益,然而增多额占比很小。

另外,本年上半年「净利润」24.53亿,前年同期22.26亿,同比增多2.27亿,而「营业利润」只增多了1.91亿,「营业外收支净额」概略增多0.01亿,那么剩下的0.35亿是那边增多的呢?

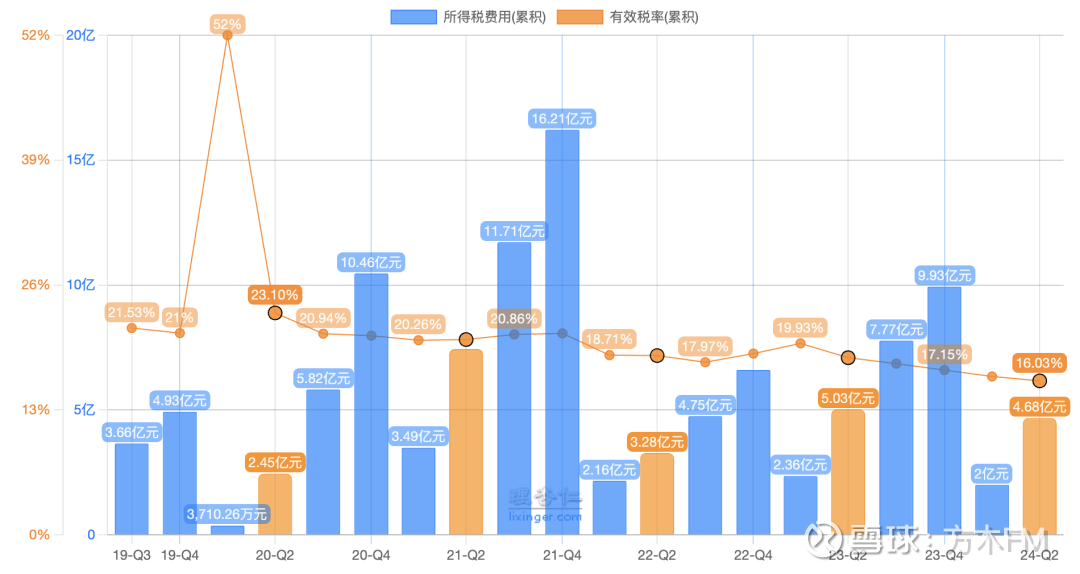

对,没错,所得税用度的减少!

本年上半年4.68亿,前年同期5.03亿,同比减少0.35亿。

从近几年来看,分众的所得税率捏续下降(见下图):

所得税率的下降,也为分众利润增多带来了孝顺。

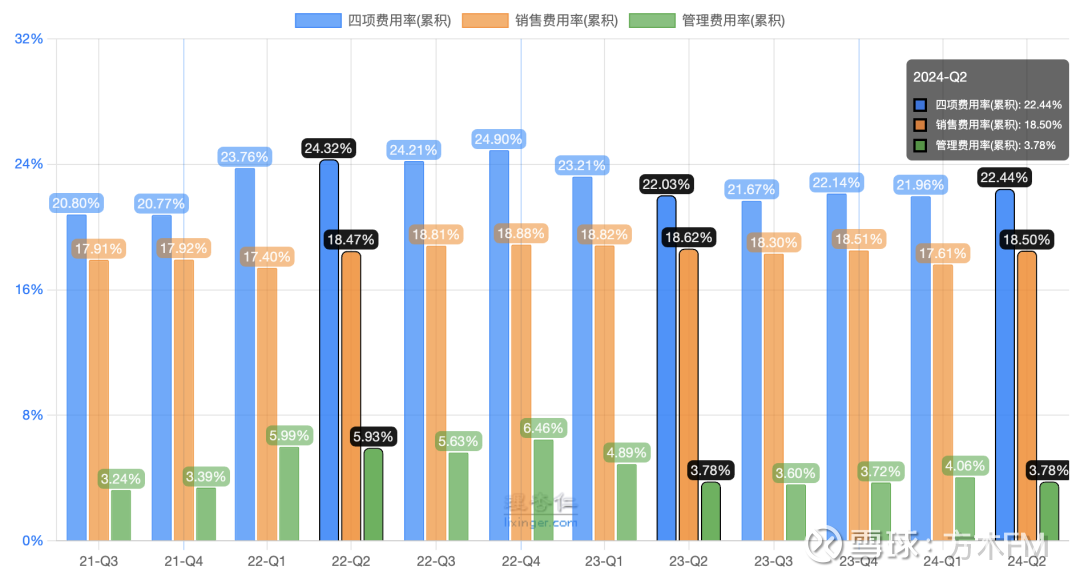

临了,望望用度情况:分众积年“四项用度率”,以及“销售用度率”和“料理用度率”情况(见下图):

由上图可知,自2023岁首于今,分众的各项用度率比较安详,全体用度率波动不大!

其实,分众的“四项用度率”在2023年大幅下降了2.76%,尤其是料理用度率下降了2.74%,至于料理用度率下降的原因,此前写过(见下图):

其时,方木还说过,用度这块明天不竭下降的空间有限,估量“降本增效”在用度端这块,应该抠不出太大油水了(见下图):

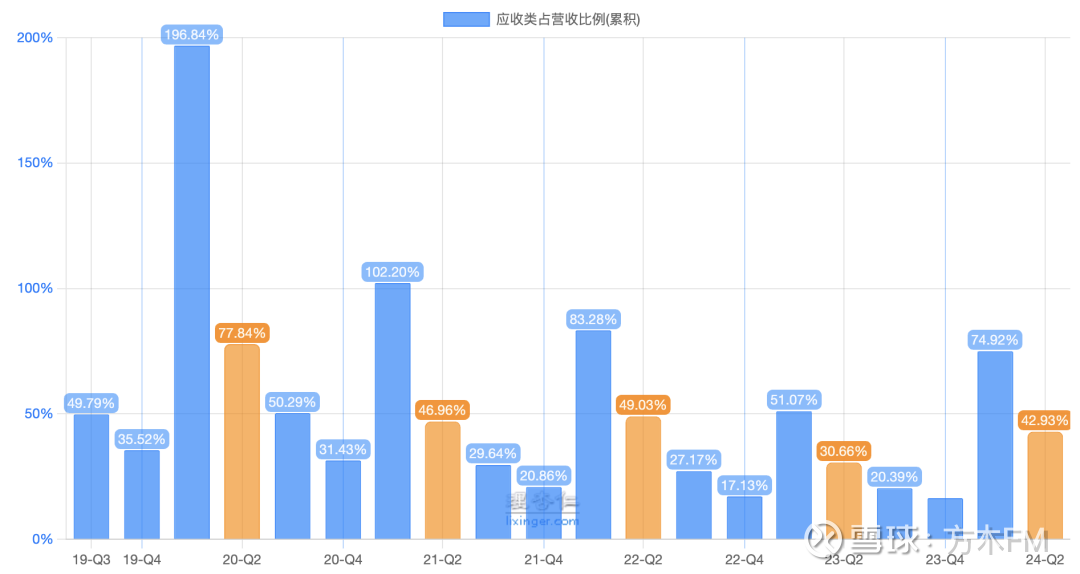

本年上半年,应收类财富占营业收入的比重,比较前年同期有所增长,但拉万古辰看依然是下降趋势(见下图):

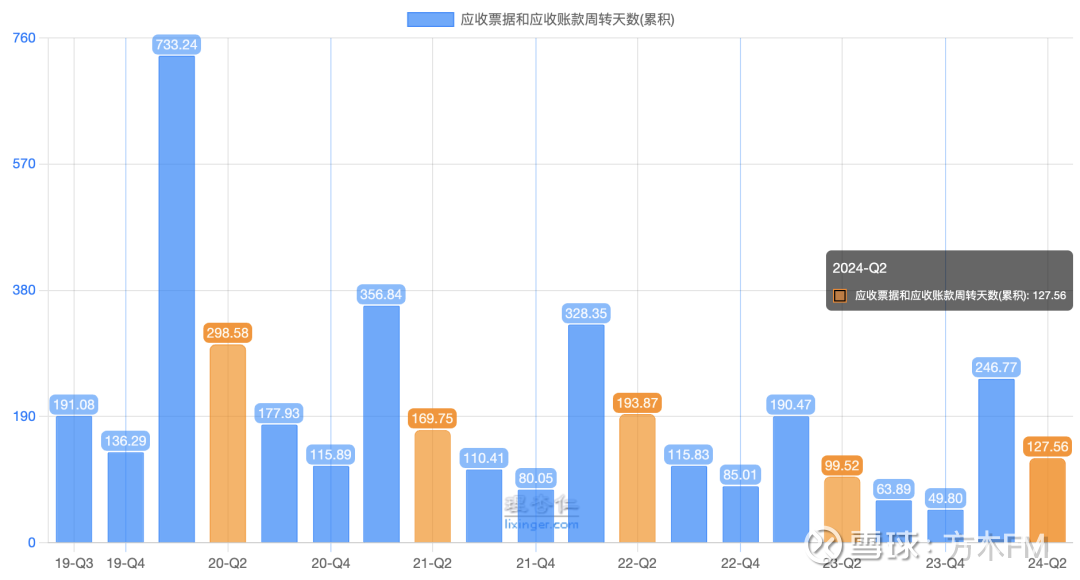

相通地,应收款项和应收单子的盘活天数,亦然比较前年同期有所增长,但拉万古辰看依然是下降趋势(见下图):

总体看回款情况,相对安详。

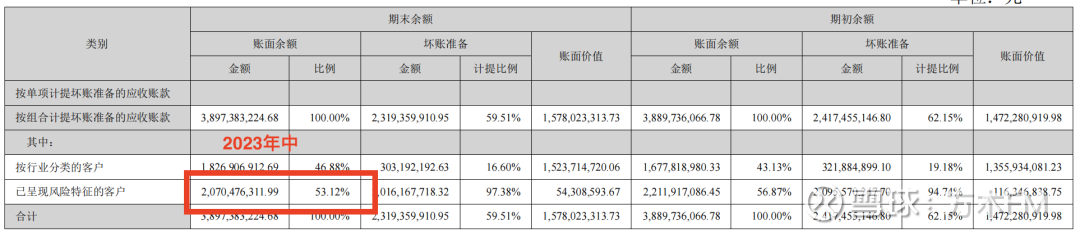

本年上半年,分众对应收账款计提的坏账比例为46.5%(见下图):

比较前年同期、以及前年年末,坏账计提比例昭彰下降。

综上咱们可知,分众本年上半年回款方面的一个问题:

更多的应收账款,但更少的坏账计提!

如斯一来,对应「信用减值耗费」里的「应收账款信用减值耗费」相对更少,对「营业利润」对消就会相应减少,天然「净利润」就会增多。

不外,过往分众对应收款坏账的计提一直王人曲直常严慎的,换言之,在应收款料理方面,分众的风险意愿及才气特别出色。

鉴于对江总的信任,以及分众的严慎,对于上半年的这种情况,方木分解为:

①在宏不雅经济大环境欠安的时候,公司为客户着想,在回款账期等方面,有所放宽,这应该是应收类财富比重提高和盘活天数增多的原因。

②同期,对经济复原比较乐不雅,对客户的预期信用耗费也有所下降,因此镌汰了计提比例。

这少量最昭彰的体现,等于对“已呈现风险特征的客户”的金额的差别,这类客户应收账款坏账的计提比例一般能达到94%以上,至极于沿途计提。

2023年年中的时候,将20.7亿的金额差别红“已呈现风险特征的客户”,占比达到53.12%(见下图):

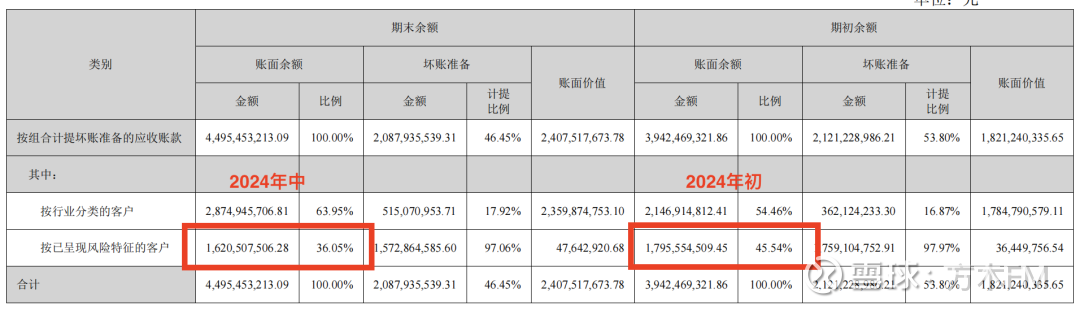

在2024年岁首的时候,也将苟简18亿的金额分红“已呈现风险特征的客户”,占比达到45.54%(见下图):

而到了2024年年中,也等于本次中报的时候,由上图可知,将16.2亿的金额分红“已呈现风险特征的客户”,占比36.05%,不仅扫数金额更小、而且比例也更小。

这应该就意味着,分众合计“已呈现风险特征的客户”莫得那么多,比较乐不雅。

对这个问题,我个东谈主后续还要捏续祥和。

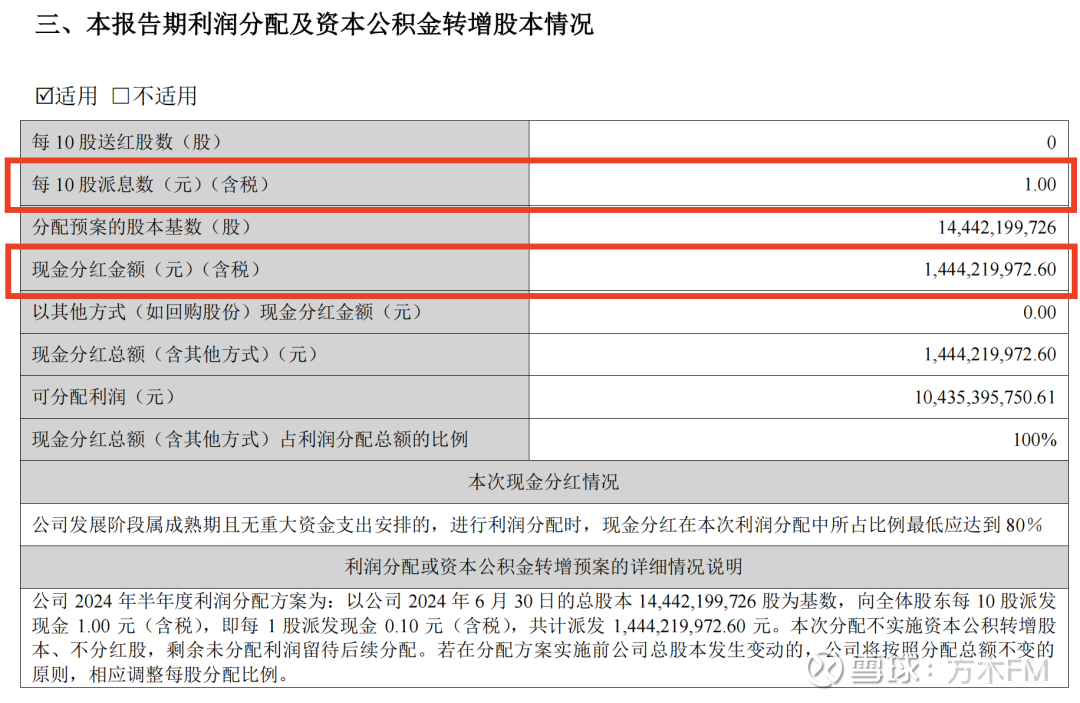

10、激动薪金字据2024年中报第22页暴露(见下图):

本次有半年分红,每股现款分红0.1元,累计派发现款14.44亿。

此次半年分红,在一季报时的利润分拨预案中就还是公告过了,其时说的是:

2024年中期,谋划将归母净利的不开始80%,也拿来现款分红。

本次中报的这个分红金额,至极于分众上半年归母净利(24.9亿)的58%。

而二季度归母净利14.5亿,是以至极于把本年二季度的归母净利,沿途拿出来分给激动。

嚯嚯~在国内点位延迟花不了若干钱、渊博谋划用不完、对外投资不咋地等等情况下,提高分红率、将账上还是泛滥的现款,分给激动自行措置,等于料理层作念出的对激动正经的最优解,点赞点赞~~

而且,江总又不错通过现款分红,将大王人现款正当换汇汇出境外,为境外子公司的谋划提供资金来源,比如本年江总就“完成对分众子公司FMOIL III的增资”,贯注内容可回看《方木实盘周记2024年7月6日》。

11、对分众的明天瞻望开始,对于分众的竞争上风,在《分众股价“闪崩”的想考:好意思团若入局梯媒,能否撼动分众?》一文里,方木还是发达过,比如:

①电梯与其他线上线下媒体的高大互异(主流东谈主群、必经空间、高频次、密集轰炸);

②大幅开始同业的点位数目;

③质地及致密的客户干系,尤其是千万级、亿级别的大客户;

④江南春本东谈主和激动利益高度一致,对告白业的专注和敬业等等。

刻下的倡导,依然莫得任何变化。

然后,对于分众明天的事迹增长:

综上来看,资本、用度、所得税费率,这三者过程多年的捏续优化,再不竭下降的空间还是特别有限了。

而“其他收益”、“投资收益”、“公允价值变动损益”、“信用减值耗费”、“财富减值耗费”、“财富措置收益”这些神志的收益(或耗费)波动较大,不安详。

由此,分众明天要不竭终了「归母净利」增长的话,就必须依靠「毛利润」的捏续增长,由于资本相对刚性,是以就需要「营业收入」捏续增长。

而「营业收入」的增长:

一方面,取决于国内告白主的投放意愿和告白投放量,尤其是营收比重越来越高的“日用耗尽品”行业的客户,这又取决于国内全体经济和耗尽大环境的复原情况。

从耐久来看,户外告白阛阓限制将会捏续扩大,何况追随流量红利灭绝,品牌转头,以及“霸占线下”成为共鸣,企业越来越怜爱品牌打造,祥和焦点从流量走向品牌,这少量此前还是写过(见下图):

另一方面,等于看国外业务的拓展,这块内容,方木此前还是写过,可回看《在国外重建一个分众,缠绵200亿》。

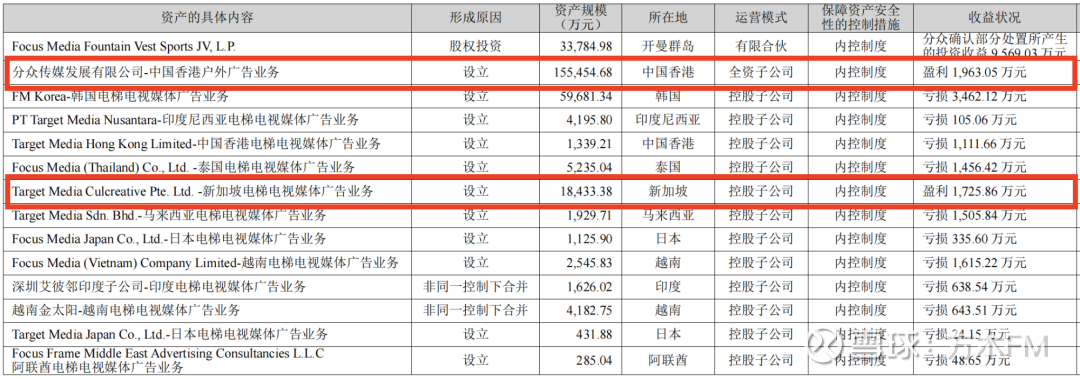

但国外业务这块是一个耐久的事,至少要看5-10年,短期对分众事迹增长有限,比如半年报第17页,暴露的上半年国外实体的盈利情况(见下图):

14家实体中,11亏2赚,还有1家依靠措置产生了一定的投资收益。

除此之外,还不错通过以下几点,来普及事迹:

提价;

客户结构的捏续优化,带来更多新的增长来源;

诈欺AI大模子等手普及点位投放后果。

12、24年龄迹预估此前,对「分众2023年报和24年一季报」进行简评的时候,方木曾拍脑袋预估,分众2024年的归母净利概略在55亿傍边(见下图):

不竭按照这个想路拍脑袋,2023年上半年的归母净利占全年比例为46.2%,用这个比例线性推算:

分众上半年归母净利24.9亿,则预估2024年全年净利苟简54亿(见下图):

出入未几,归正王人是拍脑袋,不竭按全年55亿的归母净利预测。

这么一来,下半年分众需要终了30亿以上的归母净利,比较2023年下半年的26亿,同比要增长15%以上,同比增多4亿以上。

字据分众24年中报第121页暴露(见下图):

终局刻下,在手协议金额约18.8亿,其中有17.7亿将在2024年下半年说明收入。2023年同期是16.3亿。

还有0.69亿和0.38亿,分别在2025年和2026年说明收入。

下半年七八月份是淡季,插足九月份就运行是旺季了,如我之前所写(见下图):

天然,最大的风险依然是:

宏不雅经济环境的不祥情趣,导致告白阛阓需求靠近轰动!

不外,无论最终全年归母净利是50亿如故55亿,对分众的估值和买卖点影响王人不大。

以上,等于方木对分众本年半年报的简评。

好了,本文就写到这里,感谢一又友们的耐烦阅读。

#分众传媒# #梯媒# #分红# 足球投注app